En nuestro anterior post hablábamos de la Rentabilidad Económica, o de la actividad de la empresa (ROI) y de la rentabilidad para el accionista (ROE).

En este post vamos a hablar brevemente de otros ratios e indicadores que también nos ayudan a conocer si la salud económica y financiera de la empresa es buena, qué puntos débiles tiene y, sobre todo, fundamental, su evolución.

Conviene recordar que un dato estático simplemente refleja una foto en un momento determinado de la empresa, pero lo importante para saber si la empresa está bien o mal, es ver la evolución y, la comparación con el sector en el que opera la empresa, la coyuntura económica, etc.

Haciendo una analogía. Cuando una persona tose, si sólo nos fijamos en ese hecho, podemos pensar que está enfermo, que se ha atragantado o que puede tener un problema más o menos grave. Ahora bien, si esa persona que ha tosido, sabemos que viene de estar hospitalizado por Covid y ha estado en la UCI, pero ahora tiene una simple tos, la perspectiva cambia. Si además, sabemos que estamos en otoño, la probabilidad de que tosa es también alta, pero no deja de ser un problema. Si esa misma persona gozaba de buena salud, estamos en un momento del año donde no son frecuentes los constipados y, a esa tos le acompaña malestar general, fiebre, etc. Mientras el resto está bien, podemos pensar que su situación es peor de lo esperado y que puede tender a empeorar y contagiar a los demás.

Con las empresas ocurre lo mismo. Hay que mirar con perspectiva.

Aun así, vamos a ver, como decíamos, una serie de ratios, su explicación y los valores que estimamos dentro de un rango razonable en condiciones normales.

Tradicionalmente se le conoce como la diferencia entre el Activo Corriente y el Pasivo Corriente. Otra forma más adecuada de leerlo es el Patrimonio Neto — Pasivo No Corriente menos el Activo No Corriente. Es decir, la parte de Inversión en Circulante financiada a Largo Plazo.

Salvo en determinados sectores, como el Retail (y más concretamente, los supermercados), donde la rotación de existencias suele ser muy elevada y los plazos de cobro son inmediatos, se suele decir que cuanto mayor sea el Fondo de Maniobra, mejor. Lo adecuado es comparar el Fondo de Maniobra con las NOF, vistas en anteriores post. Si el Fondo de Maniobra es mayor a las NOF, suele ser síntoma de buena salud financiera y de generación de excedentes de tesorería. En caso contrario, generalmente, existirán necesidades de financiación.

Muy relacionado con el Fondo de Maniobra, este ratio mide la relación entre el Activo Corriente y el Pasivo Corriente. Cuanto mayor sea el resultado, mejor en términos generales. Se suele aceptar como razonable un valor del ratio superior a 1,5.

Una variante que, personalmente, me gusta más es el ratio FONDO DE MANIOBRA / NOF (FM/NOF), pues es más aplicable a cualquier tipo de empresa. Si el valor de este ratio es superior a 1, es un síntoma de buena salud.

Valores excesivamente altos de estos ratios pueden implicar que la empresa no está aprovechando adecuadamente la tesorería para invertir y crecer, o bien retribuir adecuadamente a los accionistas. Un cierto grado de tensión suele ser buena para mantenerse alerta y no perder competitividad.

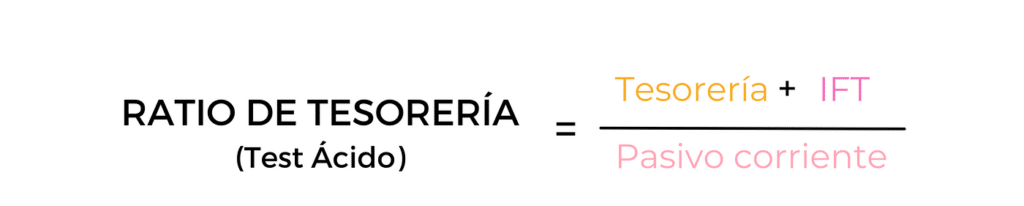

Este ratio mide qué proporción de tu Pasivo Corriente se puede pagar de forma inmediata. Dependerá de la inmediatez de los vencimientos, tanto de cobros, como de pagos, pero en general, se suele dar como aceptable un valor de dicho ratio a partir de 0,3, esto es, un 30% del Pasivo Corriente.

En una versión más extendida, se suele añadir a la Tesorería la disponibilidad no utilizada de pólizas de crédito y similares que pueda tener la empresa.

Mide la solvencia de la empresa con su Activo para hacer frente a todas sus deudas. Cuanto mayor sea, mejor. Significa que la empresa está suficientemente capitalizada. Se suelen considerar razonables valores de este ratio a partir de 1,5, esto es, que el Activo es superior en un 50% al Pasivo.

En el post anterior analizábamos el ROE, donde veíamos que el endeudamiento (apalancamiento) favorece la rentabilidad para el accionista de la empresa. Por otra parte, desde el punto de vista de la empresa, la deuda más cara siempre es la deuda con los socios (el Patrimonio Neto). Ahora bien, un grado excesivo de endeudamiento puede suponer un riesgo elevado y puede suponer problemas financieros y que los acreedores dejen de confiar, corten líneas de crédito o exijan pagos al contado o condiciones extrictas.

Un valor razonable para este ratio estaría entre 0,4 y 0,6.

Este ratio viene a medir cuántos años necesitaría la empresa con su actividad ordinaria para pagar a sus bancos. Por Deuda Financiera Neta entendemos toda la financiación ajena retribuida menos los excedentes de tesorería que la empresa pueda tener.

Un valor de este ratio superior a 3–3,5 implica, en general, una percepción de riesgo elevada para las entidades financieras.

Este ratio conviene que tenga un valor bajo, en general, sobre todo en empresas con un grado de endeudamiento alto. Cuanto mayor sea, mayor riesgo y peor calificación crediticia tendrá la empresa. Dependerá del sector y de las condiciones de la financiación de circulante. Tener un alto grado de endeudamiento a corto plazo combinado con líneas de circulante que finalizan en un periodo breve, puede ser un riesgo elevado y conviene reestructurar deudas de corto a largo plazo y capitalizar. En empresas intensivas en capital, este ratio no debería ser mayor al 0,2 y, en todo caso, el Pasivo Corriente no debería representar más de un 50% del volumen total de Patrimonio Neto más Pasivo.

Como siempre, confiamos en resultar de utilidad.